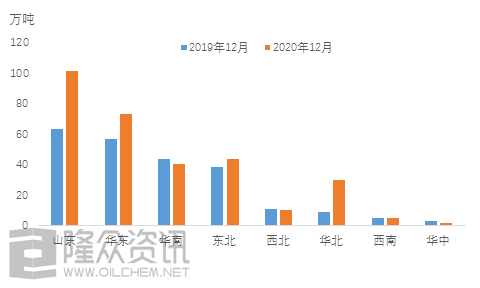

据隆众资讯跟踪82家沥青生产厂商样本,2020年12月份国内沥青排产量在306.1万吨,环比排产量减少9%,同比去年同期实际产量增加33%。单看华东地区12月排产量同比有30%的增幅,从供应上来看,或对价格坚挺形成利空影响。然而商品的价格变革不能单考虑供应端,从进入12月份以来,国内沥青上涨明显,华东地区更是有50-130元/吨不等涨幅至2450-2600元/吨。

那么影响价格上调的因素有哪些?此价格能否一路直上?让我们从以下几个方面来做分析。

英国批准辉瑞疫苗紧急使用,美国原油仓库存储下降,欧佩克及其减产同盟国可望延长当前减产幅度,国际油价反弹。受原油上涨,成本端支撑国内沥青价格上调,也在某些特定的程度上带动市场情绪高涨。尤其像中石油炼厂、地方炼厂等影响更为明显。

据了解12月份稀释沥青现货升水1.5-2美元/桶,到岸贴水-2.5美元/桶,现货报价指导价格在2400元/吨上下(吨桶比6.6114)。炼厂成本增加,支撑国内沥青上涨明显。

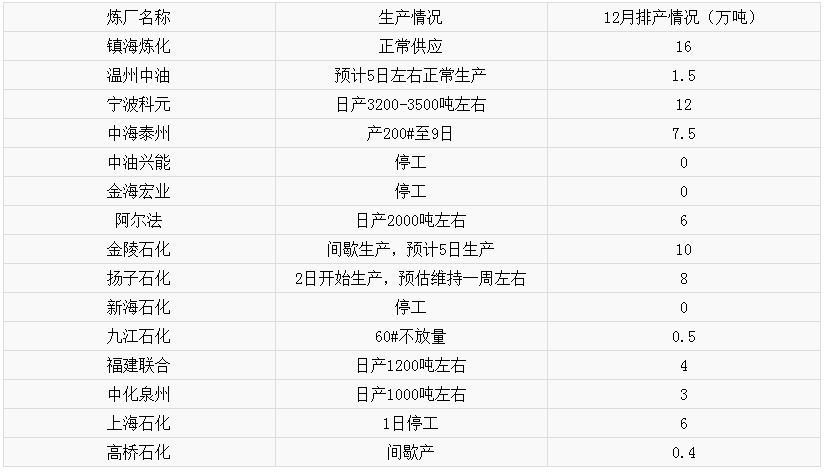

开篇也提到了华东地区12月排产量同比有30%的增幅,但从月初区内各个炼厂是生产情况去看,供应量阶段性下降对价格形成支撑。

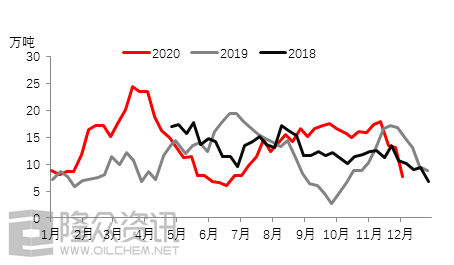

从需求方面出发,从库存量变化来看,近一段时间以来,区内库存整体呈下降趋势,尤其是厂库库存,受业者看涨气氛浓厚,业者采购积极性提升,加上西南地区需求良好,区内发船居多,货源流向多为川渝湖南湖北一带。另外有必要注意一下的是,虽然今年供应增加比较多,但降库较同期略早,可见,今年的实际的需求仍不错

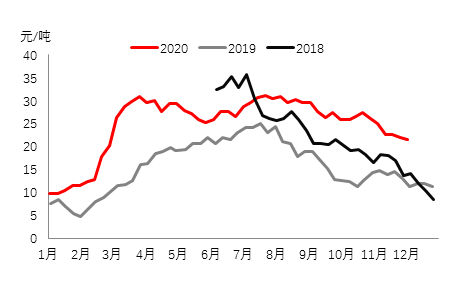

在来看社会库变动情况,据调研宁波地区社会库(包含两桶油备用库)仓库存储上的压力有前期的贸易商压力转移至两桶油。调研的对象包括:浙江省沥青库1万,银基石化2万,博盈库罐容8万,港鑫库星光7万,宝盈3.5万。南京地区社会方面,现阶段有进有出,降库显而易见,可见终端刚需的支撑对价格也要较大利好支撑。

综上,国内沥青上涨可谓是实至名归,那么接下来能否持续呢?隆众小编认为,在年末,北方地区受天气变冷,道路施工即将停止,南方地区更多的赶工需求,从季节性因素分析,国内沥青动力不强,但是考虑到原油成本的支撑,预估短期内对沥青价格仍有支撑。就华东地区目前而言,业者对短期仍有看涨预期,在供应暂时未全面回到正常状态的情况下,业者惜售心理明显。但仍需警惕新增山东以及东北地区套利空间下资源的冲击。